Achat Call - Long Call

Description

La stratégie d'achat de call (Long Call) est la plus simple et la plus commune des stratégies sur options.

Le trader acheteur d'un call a une vision positive sur l'évolution du sous-jacent (action, indice, devise…) et achète donc un contrat call option en pensant que le cours du sous-jacent en question va augmenter de façon significative et finir au-dessus du prix d'exercice (strike) du contrat

Paramètres de trading

| Profit potentiel | Illimité |

| Perte potentielle | Limitée |

| Type | Stratégie Débitrice |

| Nombre de jambes | 1 |

Construction de la stratégie d'achat de call:

Achat 1 CALL

Le call choisi peut être :

- "A la monnaie" (ATM)

- "Dans la monnaie" ou " Très en dedans la monnaie" (ITM ou DITM)

- "En dehors de la monnaie" (OTM)

Levier

Le trader pour parvenir a gagner de l'argent sur cette stratégie devra choisir avec attention l'échéance et le prix d'exercice de son contrat

En effet, le call ayant une durée de vie limitée, il pourrait finir sans valeur si le cours du sous-jacent n'atteint pas le strike avant l'échéance

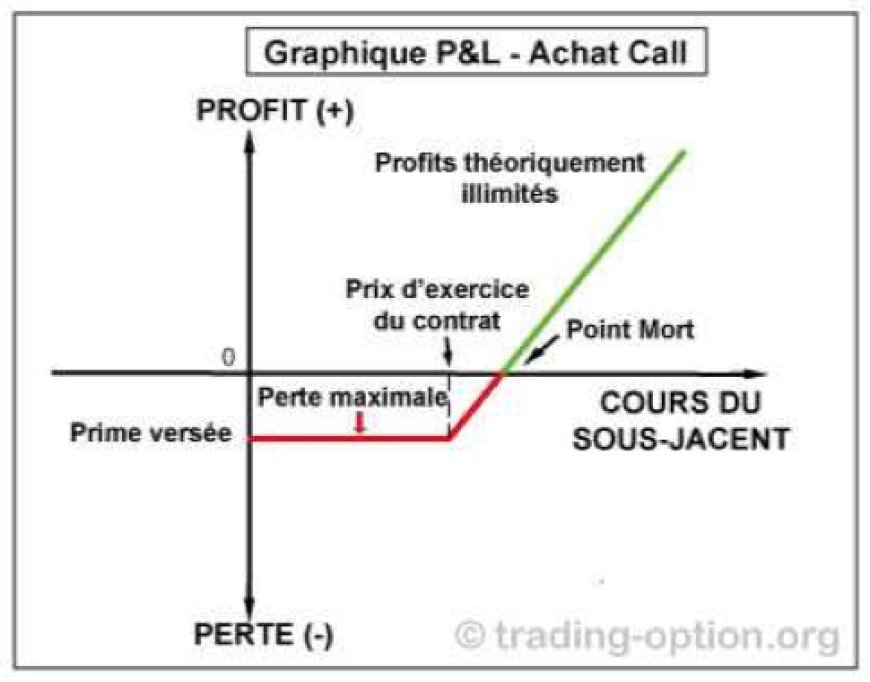

Profit Potentiel : Illimité

- Max Profit = Illimité

- Profit si : Cours du sous-jacent > Prix d'exercice + Prime versée

- Perte si : Cours du sous-jacent > Prix d'exercice + Prime versée

- Profit = Cours du sous-jacent - Prix d'exercice - Prime versée

Risque: Limité

Le risque est limité au montant de la prime payée et ce quelque soit le montant du cours du sous-jacent de l'option à l'expiration

Point-mort (Breakeven)

Point-Mort = Prix d'exercice du contrat + Prime payée

Exemple en action

Soit le titre de l'action A qui cote à 80 $

Un contrat CALL avec un prix d'exercice à 80 $ et expirant dans 1 mois vaut sur le marché 4$

Si vous avez une vision haussière court-terme sur le titre à horizon 1 mois, vous achetez donc ce contrat pour un montant total de 4$ x 100 (100 représentant la quotité) soit 400 $

Vous prenez donc théoriquement le contrôle pendant 1 mois de 100 actions du titre A

Si vous avez raison et que le cours monte à 90$ à l'expiration, votre cal finit donc bien au-dessus du strike dans la monnaie et vous pouvez acheter 80$ un titre qui en vaut 90$

Ainsi si vous exercez votre contrat, vous allez gagner 10$ par action soit 10x100=1000 $

Moins la prime payée au début, votre gain sur cette opération est donc de 1 000$ -400$=600$

Par contre, si vous avez tort et que le cours descend à 70$ par exemple et bien votre option expirera sans valeur et votre total de perte sera le montant de votre prime versée soit 400$